Egy kicsit az adózásról

Régóta fontolgatom, hogy írjak-e az adózásról cikket vagy sem, hiszen nem vagyok adószakértő. Végül úgy döntöttem, hogy azért érdemes ezt a cikket megírnom, mert „szenvedő alanyként”, sok szakértővel egyeztetve éltem át a külföldi élettel és adózással kapcsolatos hercehurcákat. Ezzel a cikkel az a célom, hogy felhívjam a figyelmeteket néhány olyan kritikus pontra, amire oda kell figyelni, ha külföldön dolgoztok magyar állampolgárként. Ne vegyétek szentírásnak, amit itt (vagy bármilyen blogon, internetes csatornán) olvastok. Minden egyedi eset más-más, nem lehet egy kaptafára kezelni az összeset. Amennyiben valóban adózással kapcsolatos bonyolultabb kérdésetek van, vegyétek fel a kapcsolatot valamelyik NAV ügyfélszolgálattal, adószakértővel, például velük. A NAV információs füzetét pedig itt találjátok, az EU információs anyagát pedig itt. További linkek a cikk végén találhatóak.

Ha a TB ügyek érdekelnek, akkor KLIKK ide a korábbi cikk elolvasásához.

Ha pedig nem értesz valamit a cikkből, akkor nyugodtan kérdezz kommentben. 🙂

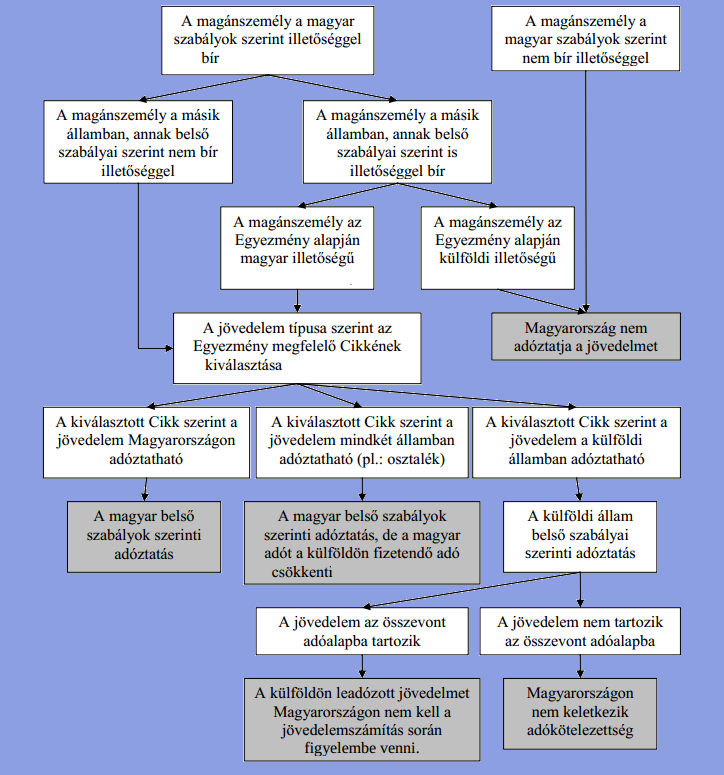

Az első kérdés az adózással kapcsolatban rögtön úgy merül fel, hogy egyáltalán melyik országban kell fizetni. Ha valaki már évek óta külföldön él, akkor evidensnek tűnik, hogy csak külföldön adózik. De mi van akkor, ha mondjuk vállalkozásból származó osztalékjövedelme van külföldön? Akkor még mindig felmerülhet az a kérdés, hogy mit kell külföldön és mit kell Magyarországon fizetni. A hol és mit kell fizetni kérdését az adóilletőség illetve az államközi egyezmények döntik el.

Személyi jövedelemadó esetében hogyan dől el, hogy hol és mit fizetünk:

- Adóilletőség meghatározása az első lépés;

- Annak meghatározása, hogy a jövedelem melyik országban adóztatható. (Itt jönnek a képbe az államközi egyezmények, vagyis a kettős adóztatás elkerüléséről szóló egyezmény.) KLIKK ide, hogy melyik államokkal van ilyen;

- A külföldi állam belső szabályai szerint megfizetjük az adót külföldön;

- Amennyiben a 2. pont szerint a jövedelem a külföldi államban adóztatható, mégis keletkezhet Magyarországon is kiegészítő jellegű adókötelezettségünk. Ilyen például az osztalékjövedelem után fizetendő adó.

Erről „hol kell fizetni”döntési folyamatról itt láthattok egy jó kis képet.

De mi a szösz az az adóilletőség?

„Az adóügyi illetőség egy speciális jogi fogalom, amely azt fejezi ki, hogy a magánszemély melyik állammal áll adózási szempontból a legközelebbi kapcsolatban.” Szuper, nem?

Ha úgy érzed, hogy teljes a kavar és jó lenne tisztábban látni adózás és TB ügyekben, akkor gyere el 2015. február 28-án a tréningünkre. KLIKK IDE és nézd meg, hogy miről szól.

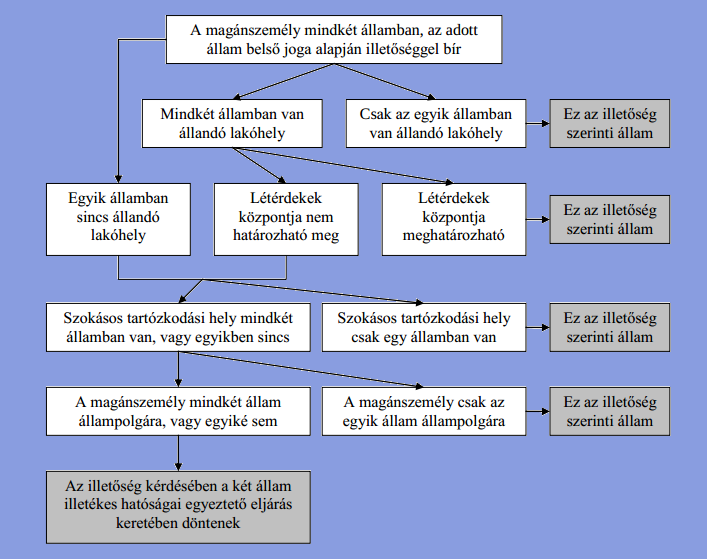

Az az érdekes a magyar szabályozással, hogy már akkor magyar az adóilletőségünk, ha magyar állampolgárok vagyunk (kivéve a kettős állampolgárokat). Ha több évig külföldön élünk és dolgozunk, akkor sem veszítjük el magyar adóilletőségünket, vagyis könnyen előállhat az a helyzet, hogy két államban is bírunk adóilletőséggel. A következő ábrán lehet látni, hogy ilyen esetben hogyan kell döntést hozni.

Hogy nézhet ki ez a gyakorlatban?

Az ember azt gondolná, hogy ha külföldön lakik, akkor majd versengenek érte az államok, hogy hol fizetheti az adót. Na ez Románia esetében és a mi esetünkben például nem így volt. Több éves procedúra és több elutasítás után voltak hajlandóak elismerni, hogy ottani adóilletőségünk legyen. Közben mindenféle adótanácsadók között ingáztunk, akik hol ezt mondták, hol azt. Ezért kell vigyázni az adóilletőség témakörében, mert minden ország saját maga szabja meg, hogy mikortól tekintenek úgy ránk, mint ottani adóilletőségűre. Erre az itteni NAV nem tud válaszolni, muszáj megfutnunk kint a köröket.

Jó-jó, de én alkalmazottként dolgozom, akkor hogyan kell adóznom? Vagyis a munkabér adózása hogy néz ki:

Ha Magyarország és a másik ország között van államközi egyezmény, akkor főszabály szerint abban az államban adózunk, ahol dolgozunk, vagyis ha külföldön vagyunk alkalmazottak, akkor a munkabérünk után ott adózunk.

KIVÉVE, ha rövid távú kiküldetésről van szó. Rövidtávú kiküldetés, ha:

- Nem dolgozunk kint többet, mint 183 napot,

- A munkáltatónknak vagy nincs külföldön telephelye vagy nem az a telephely fizeti a munkabérünket.

Ebben az esetben az adónkat továbbra is Magyarországon kell fizetnünk.

Ha valaki hajón vagy repülőn dolgozik, akkor a jövedelme – függetlenül a munkavégzés helyétől – az üzemeltető társaság illetősége szerinti országban adóztatható.

Ha Magyarország és a másik állam között nincs egyezmény, akkor elvileg a kinti jövedelmünk adóköteles Magyarországon. Ha a kinti állam is megadóztat minket (márpedig miért ne tenné….), akkor annyi kedvezményre ad lehetőséget a SZJA törvény, hogy a külföldön befizetett adó maximum 90%-át beszámíthatjuk.

Hangsúlyozom, hogy ezek csak nagy általánosságban a szabályok. Ha külföldön dolgoztok, akkor mindenképpen nézzetek utána, hogy van-e egyezmény a két ország között, és ha van, az hogyan szabályozza az adózást. ITT nézhetitek meg, hogy van-e egyezmény.

Na és most jön az a sokat emlegetett osztalék (ha vállalkozásod van, akkor ez érinthet):

Ez főszabály szerint Magyarországon adóztatható. Ez a gyakorlatban azt jelenti, hogy legtöbbször mindkét országban keletkezhet adófizetési kötelezettség, ugyanis az egyezmények lehetővé teszik, hogy az osztalék forrása szerinti állam is megadóztathasson minket 10-15% erejéig. Pl. ha külföldi cégünkben osztalékot veszünk fel és külföldön 15% adót fizetünk (annál többet nem engednek az egyezmények), akkor Magyarországon még 1%-nyi adót be kell fizetni, hiszen itt 16% az adókulcs. Erre nagyon kell figyelni.

Ezek voltak a gyakori, sokakat érintő kérdések adózási ügyekben. Ha bonyolultabb kérdésetek van, forduljatok feltétlenül szakemberhez. Állásfoglalást kérhettek a NAV-tól is e-mailben. Ezt sokan meg is teszik. NE itt a kommentekben kérdezzetek, mert én nem vagyok adószakértő. 🙂

Ha további információra van szükségetek, íme néhány link:

- NAV információs füzet;

- Nav elérhetőségek;

- EU adóhatóságok;

- EU adózás;

- Kettős adóztatást elkerülő kedvezmények felsorolása;

- Cikk a külföldöről származó jövedelem adózásáról;

- Még egy cikk a külföldöről származó jövedelem adózásáról;

- Egy adótanácsadó cég pl.;

- Egy könyvelő cég, ha többféle országból származó jövedelemről kell itt adóbevallást leadni.

Ha úgy érzed, hogy teljes a kavar és jó lenne tisztábban látni adózás és TB ügyekben, akkor gyere el 2015. február 28-án a tréningünkre. KLIKK IDE és nézd meg, hogy miről szól.

Ha a külföldi életről, külföldre költözésről olvasnál még többet, akkor izgalmas meglepetéseket találsz itt a Nők Külföldön oldalon. KLIKK IDE a meglepetésekért.

Ha tetszett a bejegyzés KLIKK IDE és kövess a Facebook-on is.

Ha pedig a LinkedIn csoporthoz csatlakoznál, KLIKK IDE.

Comments

2 hozzászólás

Szólj hozzá!

Itt kereshetsz a honlapon:

ORSZÁGINFORMÁCIÓK

Témák az oldalon

Még itt találsz meg:

EZEK A KEDVENCEINK:

Legutóbbi bejegyzések

Legutóbbi hozzászólások

Ezeken a helyeken élünk

Ha nincs egyezmény a 2 ország között, akkor Magyarországon kell fizetni. A NAV állásfoglalása pl. az Egyesült Arab Emírségek esetén:

„A személyi jövedelemadóról szóló 1995. évi CXVII. törvény (továbbiakban: Szja.tv.) 2.§ (4) bekezdés értelmében a belföldi illetoségu magánszemély adókötelezettsége összes bevételére kiterjed.

Mivel a magyar állampolgár belföldi illetoségunek minosül (Szja.tv. 3.§ 2. pontja), ezért alapesetben a világ bármely országában szerez jövedelmet, az Magyarországon (is) adókötelezettség alá esik. Azonban a kettos adóztatás elkerülésére kötött nemzetközi szerzodés eloírását kell alkalmazni, amennyiben az törvénnyel vagy kormányrendelettel kihirdetésre került, és ettol eltéro eloírást tartalmaz. (Szja tv. 2.§. (5) bekezdés)

A magyar állampolgárok külföldi jövedelmének adókötelezettségének meghatározásához tehát eloször meg kell vizsgálni, hogy Magyarországnak az adott országgal van-e kétoldalú egyezménye a jövedelem és vagyonadók területén a kettos adóztatás elkerülésérol. Ezek az egyezmények azt határozzák meg, hogy a két szerzodo állam közül melyik adóztathatja az egyes jogcímeken megszerzett jövedelmeket, valamint rögzítik, a kettos adóztatás elkerülésének módját. Amennyiben az adott országgal van kettos adóztatás elkerülésérol egyezmény, akkor az abban foglaltak az irányadóak, s a belföldi jogszabályok csak annyiban alkalmazhatóak, amennyiben arra lehetoséget biztosít az egyezmény. Amennyiben nincs egyezmény, akkor a belföldön hatályos jogszabályok az irányadóak, s így elofordulhat, hogy megvalósul a kettos adóztatás, azaz a jövedelem mind belföldön mind külföldön adózik.

Az Egyesült Arab Emírségek és Magyarország között nincs kétoldalú egyezmény.

Habár levelében nem említi, feltételezzük, hogy a külföldön megszerzett jövedelme összevont adóalapba tartozó jövedelem (pl.: munkaviszony, megbízási jogviszony) és a tájékoztatást ennek megfeleloen adjuk meg.

Amennyiben a nem egyezményes államban található forrásból származó, összevont adóalapba tartozó jövedelembol a külföldi államban is vonnak személyi jövedelemadót (és ez a magánszemély részére nem jár vissza), akkor a Magyarországon fizetendo személyi jövedelemadó összegét csökkenti a külföldön megfizetett adó 90 százaléka, de legfeljebb e jövedelem adóalapjára az adó mértékével (16 százalék) megállapított adó. [Szja tv. 32. § (1) bekezdés]

Felhívom szíves figyelmét, hogy egyezmény hiányában a magánszemély illetoségét ? a magyar adókötelezettség szempontjából ? kizárólag a magyar szabályok szerint kell megállapítani. Ez például azt eredményezi, hogy egy magyar állampolgár csak akkor minosül külföldinek, ha egyben kettos állampolgár is, és Magyarországon nincsen bejelentett állandó lakóhelye. (Levelében nem említi, hogy kettos állampolgár lenne, amennyiben azonban mégis ez az eset áll fenn, akkor nem minosül Magyarországon belföldinek és adókötelezettsége sem keletkezik Magyarországon.)

A külföldi pénznemben keletkezett bevételt forintra átszámítva kell a bevallásba beírnia. Az átszámításnál a Magyar Nemzeti Bank (a továbbiakban: MNB) hivatalos devizaárfolyamát, olyan külföldi pénznem esetében, amely nem szerepel az MNB hivatalos devizaárfolyam-lapján, az MNB által közzétett, euróban megadott árfolyamot kell alapul venni. Az átszámításnál a bevételszerzés idopontjában érvényes árfolyamot kell alkalmazni. Amennyiben rendelkezik a pénzügyi intézmény által – a külföldi pénz eladását követo, illetve a külföldi pénz vételét megelozo 15 napon belül – kiállított, az adott külföldi pénz eladását/vételét igazoló, az Ön nevére szóló bizonylattal, akkor az azon szereplo árfolyamot a bizonylat szerinti összeg mértékéig alkalmazhatja a forintra történo átszámításnál. A bevétel átszámításához ? az elozoektol eltéroen ? a bevétel megszerzésének napját megelozo hónap 15-én érvényes árfolyam is választható. (Szja tv. 6. §)

Az Egyesült Arab Emírségekbol származó jövedelmét a 1253 számú személyi jövedelemadó bevallás 15. sorában kell feltuntetnie, az ott megfizetett adó beszámításához pedig a 27. sort kell kitöltenie.”

Ez talan befolyasolja a fentieket? http://www.belfoldihirek.com/belfold/szijjarto-peter-az-egyesult-arab-emiratusok-penzugyi-allamminiszterevel-irt-ala-megallapodast